Affaires économiques

Nouvelle édition du bulletin économique "Actualité & Tendances"

Cette nouvelle édition du bulletin économique de la Chambre de Commerce « Actualité & tendances » (n°11), élaborée pour la première fois en étroite collaboration avec le STATEC, est consacrée à l’analyse des destinations des exportations des biens et services du Luxembourg. Cette analyse comporte deux volets. Une première partie, réalisée par le STATEC, est basée sur une analyse des données statistiques collectées auprès des entreprises exportatrices par l’Institut de la statistique et des études économiques sur la période 2002 à 2010. Son objet est de dégager les grandes évolutions en matière des destinations des exportations luxembourgeoises sur une période marquée par deux crises économiques majeures. La deuxième partie est basée sur la dernière enquête « commerce extérieur » effectuée durant le 1er semestre 2011 par la Chambre de Commerce auprès des entreprises exportatrices, afin de connaître leurs relations commerciales actuelles avec l’étranger et leurs principaux marchés pour les années 2012 et 2013. La collaboration originale entre le STATEC et la Chambre de Commerce a permis de dégager plusieurs tendances qui se recoupent et d’identifier un vaste potentiel de développement à l’international sur les marchés en dehors de l’Europe, et notamment au niveau des BRICS et d’autres marchés émergents. La vigueur de l’exploitation de ce potentiel semble encore être plus limitée au Grand-Duché qu’au niveau global. Il en découle des opportunités importantes tant pour les entreprises luxembourgeoises elles-mêmes que pour les autorités publiques et les organisations en charge du soutien des entreprises exportatrices et de la promotion du commerce extérieur.

- Aujourd’hui, les performances économiques du Grand-Duché sont largement portées par les échanges de biens et de services et les flux de capitaux avec l’étranger. La balance courante, qui comporte les exportations et importations de biens et de services, ainsi que les flux de revenus et les transferts courants, se caractérise par un excédent oscillant entre 5 et 13% du PIB entre 1995 et 2010 (7,8% du PIB en 2010), ce qui constitue un pourcentage très élevé en comparaison internationale. Pour ce qui est de la balance des biens et des services (une des balances partielles de la balance courante), quelque 80% des biens et services produits au Luxembourg sont destinés à l’exportation. Ainsi, l’effet de levier d’une augmentation soutenue des échanges extérieurs, à travers la hausse de la demande internationale de biens et services adressée aux entreprises luxembourgeoises, a un impact important sur la richesse économique luxembourgeoise.

- Au niveau de l’orientation géographique1, les exportations du Luxembourg restent largement orientées vers le continent européen et plus particulièrement vers les pays voisins. Sur base des chiffres collectés par le STATEC auprès des entreprises exportatrices luxembourgeoises, des changements sont à déceler au niveau de certains pays et/ou de certaines zones. Plus des 4/5 des exportations sont destinées aux « marchés avancés » (c’est-à-dire la plupart des pays industrialisés), mais leur part relative est en recul. En revanche, les « marchés émergents » ont connu une extension de leur part relative (de 5,1 points de pourcentage pour les biens, passant d’une part relative de 5,7% à 10,8%, et de 3,3 points pour les services autres que financiers, passant d’une part relative de 4,2% à 7,5%, entre 2002 et 2010), mais les exportations totales vers ces marchés restent minoritaires (avec 1,15 mia EUR dans un total de 10,7 mia EUR en 2010). Alors que la crise a affecté les flux vers ces deux marchés, la reprise en 2010 a été bien plus soutenue du côté des « marchés émergents » que dans les marchés traditionnels.

Dans le détail, les évolutions suivantes sont à souligner entre 2002 et 2010 :

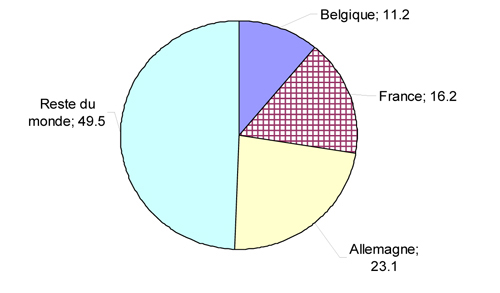

- L’Allemagne reste de loin le principal pays de destination dans tous les domaines : biens, services financiers et autres services. Alors que sa part relative s’est encore accrue, celle des deux autres pays limitrophes a rétréci et la France continue à devancer la Belgique.

- L’évolution vers les autres pays de l’Europe de l’Ouest est très contrastée, tant par pays que par produit. Globalement, la part relative est en recul pour les exportations de biens et en extension pour les services autres que financiers2 – surtout vers le Royaume-Uni qui devient le troisième principal pays de destination.

- Les Etats-Unis sont de loin le principal pays de destination en dehors de l’UE, mais sa part relative est en recul pour les exportations de biens et de services autres que financiers.

- Les exportations vers les nouveaux Etats membres de l’UE sont en forte expansion ; en termes de niveau, les exportations de biens prédominent encore pour la plupart des pays, même si un effet de rattrapage se dégage du côté des services (croissance annuelle moyenne entre 2002 et 2010 de 25% pour les services, contre 7,5% pour les biens).

- Les BRICS absorbent 3% des exportations de biens du Luxembourg, alors que la part des BRICS dans les importations mondiales tourne autour de 14%. La Chine est de loin le premier pays de destination de ce bloc hétérogène, suivie de la Russie pour les biens et du Brésil pour les services. Plus de 2% des exportations du Luxembourg sont destinées aux petites économies émergentes d’Asie, où Hong Kong est de loin le principal marché.

- Les exportations vers les pays exportateurs de pétrole du Moyen Orient connaissent également une forte expansion, notamment du côté des services autres que financiers (+27%). - Traditionnellement, les exportations du Luxembourg sont concentrées sur les pays voisins, voire sur le marché européen. Ceci vaut aussi bien pour les exportations de marchandises que de services autres que financiers. Deux facteurs majeurs semblent à l’origine de cette tendance : la recherche de marchés de proximité par la quasi-totalité des entreprises, surtout les PMEs, ainsi que le point stratégique des filiales d’entreprises multinationales implantées au Luxembourg en quête du développement d’activités en Europe (export-platform FDI). Les filiales d’entreprises étrangères implantées dans l’industrie du Luxembourg assurent 94% des exportations de marchandises de l’industrie et leurs activités d’exportation sont toutes prioritairement destinées aux pays voisins.

Nonobstant cette orientation traditionnelle vers le marché européen, certaines entreprises semblent avoir tiré avantage des nouvelles opportunités qui se sont dégagées par l’émergence de nouveaux marchés sur les autres continents, et notamment en Asie. Ceci se traduit par des taux de croissance des exportations vers les marchés émergents bien supérieurs à ceux des ventes sur les marchés avancés, ainsi que par l’extension de la part relative des marchés émergents au niveau des exportations totales.

Tant dans le domaine des biens que dans celui des services, des entreprises résidentes ont ainsi osé se lancer dans la « grande exportation » et ont pu saisir les opportunités qui se sont présentées sur les marchés émergents. D’autres opportunités sont sans doute à saisir par ces mêmes entreprises et par d’autres PME et PMI.

- Les évolutions et tendances retracées par le STATEC sur base de l’analyse portant sur les années 2002 à 2010 sont corroborées par les résultats d’une enquête réalisée par la Chambre de Commerce auprès de ses ressortissants. Cette enquête, réalisée au 1er semestre 2011, vise, d’un côté, à connaître les principaux marchés avec lesquels les entreprises luxembourgeoises entretiennent d’ores et déjà des relations commerciales et, de l’autre côté, à identifier les principales cibles de ces dernières quant à leur stratégie d’expansion à l’étranger sur les années 2012 et 2013.

Ces résultats alimenteront les réflexions et priorités pour les destinations à venir que choisiront les Agences de promotion et de développement « Luxembourg for Business » et « Luxembourg for Finance », dont la Chambre de Commerce est membre fondateur.

Il en découle que les principaux marchés ciblés pour le développement à l’international au cours des deux prochaines années3 sont les trois pays voisins (dont les marchés de la Grande Région) et les pays européens continuent à dominer, même si leur part relative baisse. En effet, les marchés émergents (BRICS, Moyen Orient) intéressent de plus en plus nos exportateurs. Le potentiel de croissance est également plus grand dans les pays asiatiques et dans quelques pays d’Afrique du Nord, même si leur part relative dans les exportations totales reste petite.

Compte tenu du dynamisme de certains de ces marchés et des opportunités en découlant pour de nombreuses entreprises et PME innovantes, le potentiel de développement des exportations sur les destinations afférentes est important. Exploiter au maximum ce potentiel, telle doit être la devise pour permettre à nos entreprises d’étendre leurs marchés et de diversifier davantage les destinations des exportations de biens et de services.

Pour toute question relative à cette nouvelle édition de « Actualité & tendances », veuillez contacter Monsieur Guy Schuller, Conseiller Economique auprès du Statec (guy.schuller@statec.etat.lu ) ou Monsieur Carlo Thelen, Chief Economist de la Chambre de Commerce (carlo.thelen@cc.lu ).